让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

中枢偿债决策亮红灯,果然智家的多维窘境

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 界面新闻记者 | 袁颖琪 家居零卖龙头果然智家(000785.SZ)堕入了“增收不增利”的筹谋困局。2025年中报透露,公司营收微增,但净利润同比暴跌45.52%,如故勾通三年下滑。 此外,界面新闻记者注重到,果然智家应收账款高达净利润的172%,现款流阴私率仅16.83%,短期偿债压力弘远。 主业形态际遇天花板 果然智家最新流露的2025年半年度请问呈现出一个矛盾的画面:营业收入微增1.54%达到64.45亿元,净利润

-

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

界面新闻记者 | 袁颖琪

家居零卖龙头果然智家(000785.SZ)堕入了“增收不增利”的筹谋困局。2025年中报透露,公司营收微增,但净利润同比暴跌45.52%,如故勾通三年下滑。

此外,界面新闻记者注重到,果然智家应收账款高达净利润的172%,现款流阴私率仅16.83%,短期偿债压力弘远。

主业形态际遇天花板

果然智家最新流露的2025年半年度请问呈现出一个矛盾的画面:营业收入微增1.54%达到64.45亿元,净利润大幅下滑45.52%至3.28亿元。

聚焦单季度推崇,公司功绩压力进一步突显。2025年第二季度,果然智家营业收入31.33亿元,同比下降2.4%,环相比一季度呈小幅回落;归母净利润1.17亿元,同比下降53.95%,较一季度净利润畛域近乎“腰斩”。

从业务结构看,果然智家租借板块的推崇牵扯了举座功绩。行为营收弥留接济的租借管制业务,上半年收入23.8亿元,同比大幅下滑 21.3%;加盟管制业务推崇相对正经,上半年营收 2.2 亿元,同比增长 3.9%,但该业务占总营收比重不及 4%,其增长幅度远不及以对消租借业务的大幅下滑,未能成为公司功绩的 “自如器”。

图片开头:Wind

与此同期,直营家居卖场的筹谋后果也显赫走低,单元面积筹谋收入同比下降16.2%。上半年,果然智家关闭了位于哈尔滨和合肥的两家直营家居卖场店,两家店均是超十年的老店。“这也反应出线下客流更始与单店盈利才气双双承压。”一位遥远追踪果然智家的行业分析师谢涛告诉界面新闻记者。

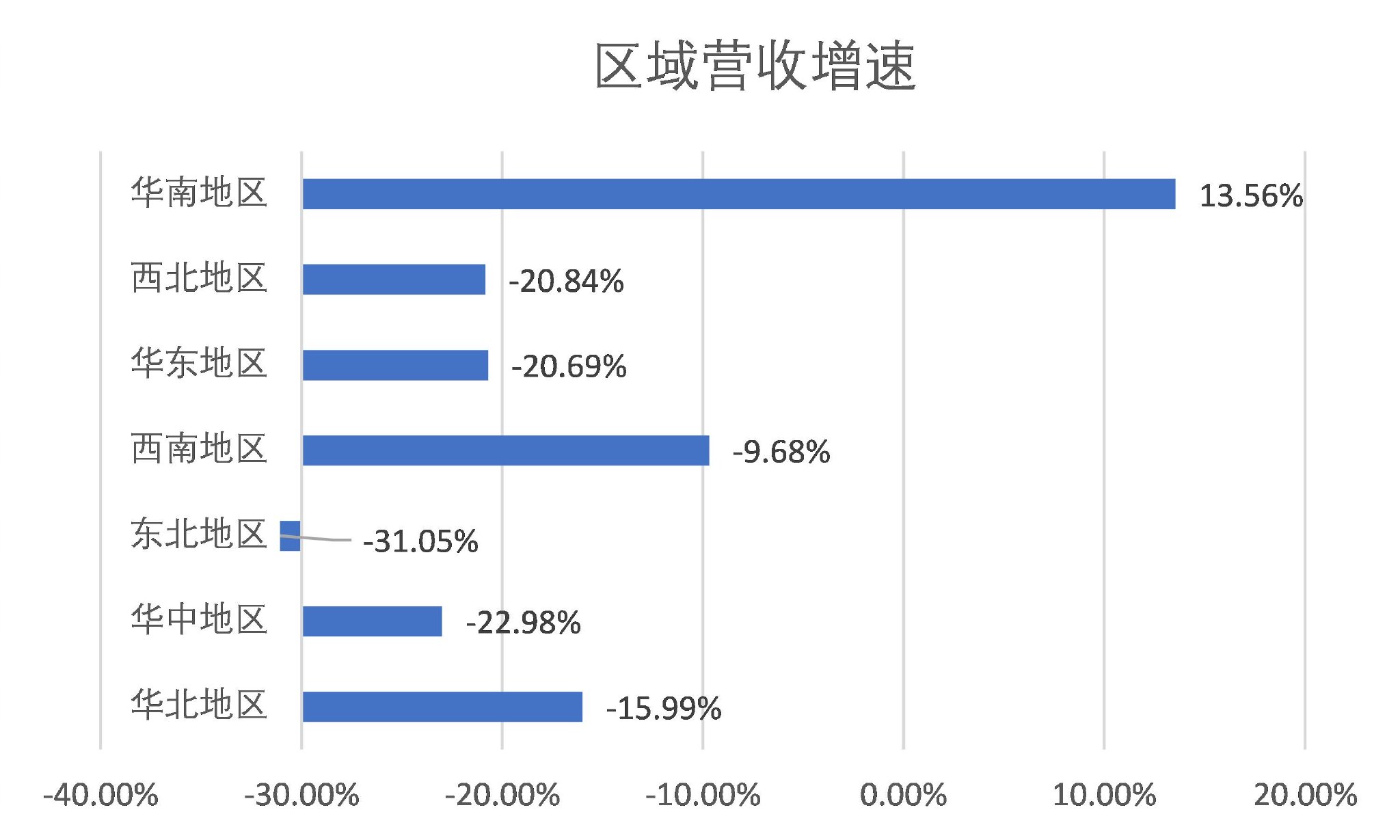

地域维度的推崇进一步印证行业需求疲软。上半年,果然智家在寰球主要区域中仅华南地区收入同比增长13.56%,其余区域均堕入下滑通说念,且降幅浩荡显赫。其中,东北地区收入同比降幅达 31.05%;华中、西北地区收入诀别同比下降 19.75%、20.84%;即即是经济活跃度较高的华北、华东、西南地区,收入降幅也均跳动9%。

图片开头:Wind、界面新闻商讨部

果然智家示意,“这一寰球性衰败态势,本色是房地产市集周期性调度向家居建材行业传导的平直终结,反应出行业举座需求端的收缩压力。”

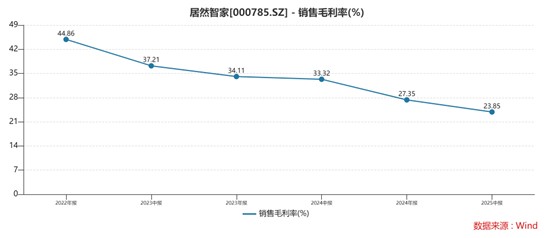

盈利决策的恶化是果然智家“增收不增利”的中枢原因。请问透露,公司上半年毛利率同比下滑9.47个百分点至23.85%,净利率更是同比下滑4.46个百分点至5.13%,两项中枢盈利决策均创频年同期新低。

图片开头:Wind

关于盈利水平下滑,果然智家称, “为支捏商户捏续筹谋,对优质商户赐与部分房钱及管制费减免”。谢涛告诉界面新闻记者,“刻下家居建材市集存量竞争加重,中小商户靠近客流减少、本钱高企的双重压力,行为行业头部企业,果然智家的减免举措既是看护商户合餬口态的必要聘任,也侧面折射出行业让利换渠说念自如的浩荡窘境。”

业务转型之痛

深挖果然智家毛利率下滑会发现,传统形态与新兴商品销售业务盈利才气的各异,才是更为根蒂的结构性原因。

行为家居零卖行业的“老牌玩家”,果然智家遥远以“租借+加盟”双轮驱动买卖形态容身,这一被市集熟知的“包租公”属性,曾是其盈利自如性的中枢撑捏。

家居业内东说念主士徐丽敏对界面新闻记者示意,“果然智家的传统业务逻辑明晰且盈利性凸起。租借管制板块通过租借物业打造大型家居建材卖场,将摊位出租给品牌商与经销商,中枢收入来自房钱及物业管制费;加盟管制板块则通过输出品牌授权、运营迷惑、市集营销支捏,收取加盟费与管制费。这两伟业务均无需承担商品采购、库存管制、物流售后等重钞票依次,本钱结构相对较轻。”

即便上半年赐与了部分商户房钱减免,果然智家租借业务毛利率仍看护在47.24%的高位,印证了传统形态的高盈利属性——这一水平不仅远高于行业平均,更成为公司过往利润的压舱石。

为禁绝对租借业务及地产产业链的深度依赖,果然智家运转了开采以来最环节的战术转型:扩大商品销售收入占比,试图从“步地提供者”转向“零卖运营商”。

财报透露,果然智家商品销售收入涵盖中枢收入,也包括果然理智家门店的收入。2025年上半年销售额超34.9亿元,同比增长55.3%,门店数达164家(新开店14家)。“果然理智家”销售的商品包括:全屋智能、安防、照明系统;代理或直营销售的家用电器产品。另外,通过“果然乐屋”等自营家装品牌提供治装做事,谋划建材、产品、软装产品收入均计入该板块。

徐丽敏告诉界面新闻:“与传统租借形态不同,商品销售需果然智家全程参与采购、库存管制、物发配送及售后,本色是重钞票的零卖运营逻辑。”

业务结构的变化已在财报数据中明晰体现。2020年,果然智家商品销售收入19.56亿元,占总营收比重21.75%;2025年上半年,该业务收入为35.31亿元,占总营收比重56.34%,初度跳动租借及管制业务,成为第一大收入开头。

不外,收入畛域的延迟并未带来盈利同步增长,反而拉低了举座毛利率。数据透露,果然智家刻下商品销售业务毛利率仅约6%,且呈快速下滑趋势——对比2020年31.25%的毛利率水平,五年间降幅超简略。一边是占比超五成的低毛利业务,一边是占比收缩但毛利率近50%的传统业务,两者的盈利“剪刀差”平直导致果然智家举座毛利率大幅承压。

尽管果然智家上半年的商品销售收入占比过半,但孝顺的毛利仅2.24亿元;租借业务则以23.8亿元的收入畛域孝顺了10.56亿元毛利,是商品销售毛利的4.7倍。这意味着,即便插足浩荡资源推动商品销售业务延迟,从利润端看公司仍高度依赖租借业务的盈利撑捏,“包租公”的业求实质尚未发生根蒂改换。

徐丽敏对界面新闻记者示意,“关于试图通过多元化解脱地产周期依赖的果然智家而言,怎样擢升商品销售业务的盈利后果,均衡畛域与利润的关联,已成为破解毛利率下滑、终了战术转型的中枢命题。”

资金链紧绷:短期偿债才气触告戒线

在毛利率下滑、盈利承压的同期,果然智家的现款流与债务问题进一步加重筹谋风险,成为刻下最凸起的“生计挑战”。

中枢偿债决策透露,果然智家货币资金与流动欠债的比率仅为16.83%。资深注册管帐师李永平在招揽界面新闻采访时示意:“果然智家刻下的财务风险已进入高危区间,多项中枢决策突破安全阈值。”他指出,货币资金与流动欠债比率仅16.83%,远低于零卖业平均30%的安全线,这种“现款荒”状态使其在嘱托短期债务时险些无缓冲余步。

具体来看,收尾6月30日,果然智家短期借债畛域14.05亿元,访佛“一年内到期的非流动欠债”27.26亿元,年内需偿还的有息欠债整个达 41.31 亿元。与之相对的是,公司账面可平直用于偿债的“货币资金+来去性金融钞票”为13.78 亿元,仅能阴私年内到期有息欠债的33.35%,短期资金缺口超27亿元。

若将遥远债务纳入考量,果然智家的资金压力更大。财报透露,公司刻下遥远借债为28.18亿元,访佛前述41.31亿元短期有息欠债,总有息欠债畛域突破69亿元。界面新闻计算,果然智家的举座资金缺口达到55.71亿元——这一数字十分于其2024年全年净利润的7倍以上。

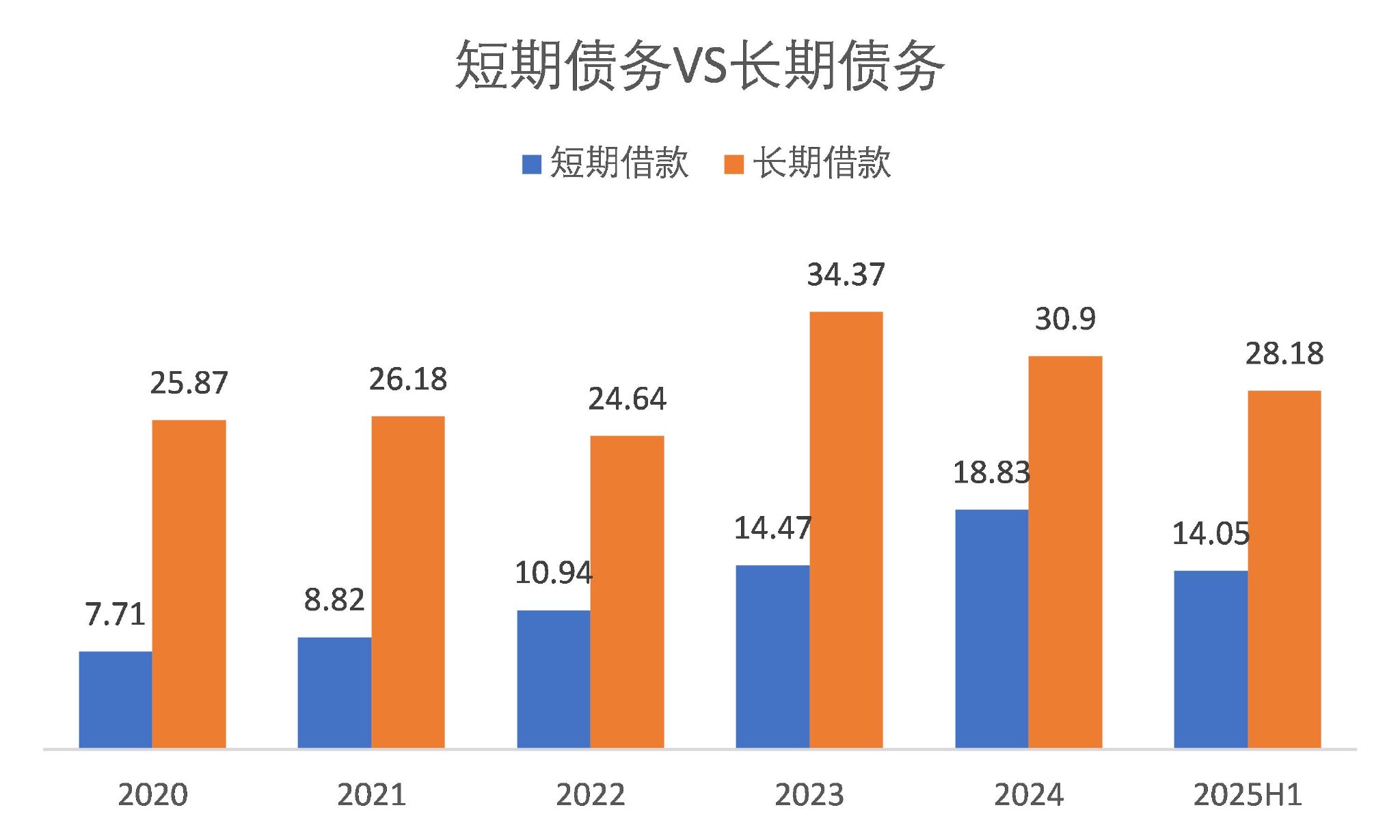

更值得警惕的是债务结构“失衡”趋势。频年来,果然智家的债务捏续向短期歪斜:短期借债从几年前的10.94亿元迟缓攀升,2024年底增至18.83亿元,尽管2025年上半年回落至14.05亿元,但举座仍处高位。与之相背,遥远借债则从历史岑岭时的 34.37 亿元降至如今的 28.18 亿元,遥远资金占比捏续收缩。

图片开头:Wind、界面新闻商讨部

这种 “短债增、长债减” 的结构变化,不仅加重短期偿债压力,更对公司的融资才气提议历练。业内东说念主士指出,在市集信用环境趋紧的配景下,依赖短期债务滚动融资的形态自如性较差,一朝融资渠说念收紧,公司可能靠近“借新还旧” 断裂的风险。

雪上加霜的是,果然智家本身的“造血”才气显赫放松,难以撑捏债务偿还与业务运营需求。上半年,果然智家筹谋性行动产生的现款净流入为5.69亿元,较昨年同期的10.69亿元下降46.82%。

财务数据中另一项危急信号,来自应收账款。收尾请问期末,果然智家当期应收账款畛域占最新年报归母净利润的比例高达172.17%,这意味着公司近 1.7倍的净利润仍以“未回收资金” 的体式存在于账面上。

李永平对界面新闻记者示意,“高应收账款不仅放大了坏账风险——若下旅客户出现筹谋清贫,部分账款可能无法收回。更平直占用了公司浩荡营运资金,导致资金盘活后果下降,进一步加重现款流焦炙步地,变成收入增长但现款未到账的恶性轮回。”

在资金链紧绷之下,果然智家的国际化布局动作更激勉市集担忧。据悉,公司已接踵在新加坡、好意思国、欧洲开采分公司,试图开拓国外市集,但从刻下筹谋景况看,其国内主业尚未解脱盈利与资金窘境,此时漫步资源插足国外业务,可能进一步稀释国内业务的资金支捏。

关于果然智家而言,怎样优先责罚国内的现款流危机与债务压力,稳住主业基本盘,再迟缓鼓励国际化战术,已成为刻下亟需衡量的中枢问题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:高佳

相关资讯

热门栏目 自选股 数据中心 行情中心 资金流向 模拟交往 客户端 中加国信(00899)发布公告,于2025年7月16日,公司接获一份由代表债权东谈主行事的讼师笔据香港法规第32章《公司(清盘及杂项条规)条例》第178(1)(a)条或第327(4)(a)条发出的法定条目偿债书,(i)条目公司支付债权东谈主合共总数1112.34万港元,即就债权东谈主与本公司所...

7月29日晚,滨化股份(601678)公告,现在正在决策境外刊行股份(H股)并在香港联交所上市事项。同期,公司正在与关系中介机构就本次H股上市的具体推动职责进行筹议,现在关系细节尚未笃定。 贵府走漏,滨化股份于2010年2月在上交所挂牌上市,主买卖务为有机、无机化工产品的分娩、加工与销售,主要产品为烧碱、环氧丙烷等。 烧碱是非诈欺于轻工、化工、纺织、冶金、医...